泷泽萝拉第二部 拐点技能 13家银行零卖利润负增长 政策信守照旧止血疗伤

银行零卖业务承压的趋势仍在合手续泷泽萝拉第二部。

受宏不雅经济场面治愈、住户收入变化、净息差收窄等影响,银行零卖业务下从旧年的一个迹象,到去年已体当今财务方针上的压力。

21世纪经济报谈记者统计发现,适度4月1日,在2024年年报深入了零卖利润的6家国有银行和7家股份制银行中,零卖利润总和增速全体告负。同期,多家银行的零卖贷款投放出现负增长,个东谈主贷款不良率合手续高涨也成为行业性阻滞。

二十年前,一句“不作念零卖没饭吃”让银行业集体规避。但频年来,银行业正在重新疑望零卖转型的节拍:是加快股东,照旧暂缓喘气,抑或撕下零卖银行标签,银走运行出现不对。其中,招行、中信仍暗示会坚合手政策定力,而祥瑞银行正在主动压缩零卖高风险资产以“止血”。

从银行零卖的预备时势来看,银即将客户和零卖AUM限制作念大,从而产生零卖营收,其均分为利息收入和钞票中收等;零卖营收在调治为零卖利润时,会受到净息差收窄、不良风险的挤压。银行零卖的集体失速,在上述的传导门路中势必是某些按次出了问题。

13家银行零卖利润负增长

很多年前,银行以零卖AUM(个东谈主金融资产)的看法取代入款动作揣度零卖业务的中枢方针,是银行业零卖转型的记号动作之一。

从零卖盘子大小来看,据2024年年报,在国有大行和股份行中,建行零卖AUM突破20万亿元,工行、农行、建行3家“20万亿俱乐部成员”位居行业前三;邮储、中行、招行的零卖AUM位居15万亿元的第二梯队;交行、兴业、中信、祥瑞处于第三梯队。

举座来看,零卖AUM的座席名次相较上年并未更变,国有银行和股份制银行均完毕了稳步增长。这意味着,零卖失速的原因需要进一步拆解。

从零卖营收情况不错更直不雅地看到下滑趋势。

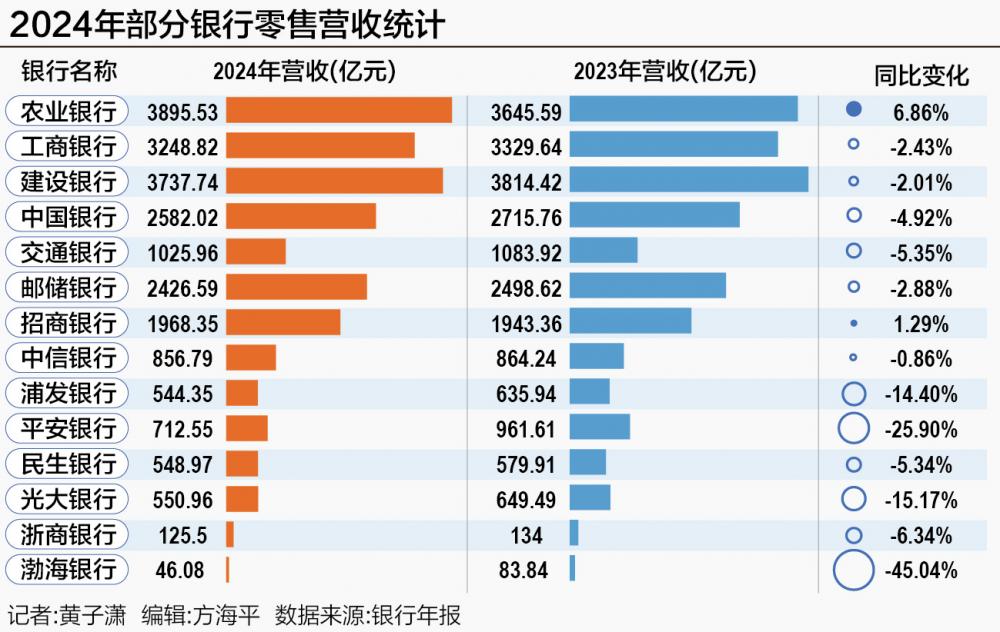

据21世纪经济报谈记者统计,适度4月1日,共6家国有大行和招行、中信、浦发、祥瑞、民生、光大、浙商、渤海8家股份制银行深入了2024年零卖业务营业收入,其中除农行、招行得回正增速除外,其余12家银行零卖业务增速一起为负。

而从利润方针来看,情形愈加进犯乐不雅。

干妹妹上述14家银行中,6家国有银行和招行、中信、祥瑞、民生、光大、浙商、渤海7家股份行深入了2024年零卖业务利润总和或税前利润。无一例外,13家银行的零卖利润增速一起为负;农行和招行尽管完毕了零卖营收的正增长,但仍处于“增收不增利”境况;光大银行2024年零卖金融业求完毕利润总和仅为2.81亿元,比起2023年67.41亿元下落超95%;有两家股份行以致运行在零卖业务上出现失掉,其中一家的个东谈主客户数荒僻下落。

从零卖利润降幅来看,农行、邮储、招行3家银即将降幅操纵在了10%以内,在零卖业务上表现出相对韧性。三者的共同特色是零卖业务占比相对较大,零卖的营收孝敬均在50%以上。

从零卖的利润孝敬来看,举座也呈现下落趋势。相较上年,光大银行零卖业务利润占比由13.55%下落至0.55%,祥瑞银行由11.9%下落至0.6%,中信银行由21.3%下落至11.4%。

不良率合手续抬升但势头有所敛迹

在零卖营收的起首中,来自于个东谈主贷款的利息收入往往是主体部分,钞票中收则是“轻资产”业务。

从个东谈主贷款投放情况来看,举座增速合手续放缓。祥瑞、光大、渤海3家股份制银行出现了个东谈主贷款余额的萎缩;从个东谈主贷款利息收入来看,13家深入联整个据的银行均有所下滑;而从个东谈主贷款的不良率来看,6家国有银行和8家股份制银行均有所提高。

其中,祥瑞银行个东谈主贷款余额较上年末下落10.6%,但该行暗示正在优化个东谈主贷款结构。一方面,主动压缩信用卡、破钞贷、预备贷等高风险资产的限制,同期提高住房按揭、合手证典质等基石类业务的限制。

光大银行适度2024年末零卖贷款余额为1.48万亿元,同比减少301.97亿元,降幅约2%。

不外,在国有大行个贷投放增速大批放缓的大趋势下,交通银行却逆势作念出11.3%的增速。交行治理层在2024年度功绩会上明确暗示,将提高零卖贷款在整个贷款中的占比。

除了个东谈主信贷投放放缓外,不良率的合手续高涨也会对零卖利润产生侵蚀。多家银行暗示,这与住户债务周期和房地产周期的影响联系。

国有大行方面,农行、工行、交行的个贷不良率在2024年升至1%以上,其中工行在讲演期内高涨45个基点。工商银行副行长王景武复兴称,零卖不良率虽有所高涨,但仍处于可控水平。个东谈主预备性贷款不良率处于四行较优水平。个东谈主破钞贷款方面,加强对零卖客户的前端准入和审查审批治理。

不外,从多家银行治理层发声来看,个贷不良率虽在高涨,然而环比增幅有所敛迹。

中国银行副行长武剑在发布会上暗示,中行柔柔类贷款、过期贷款有所增多。为此,该行多措并举、强化管控,去年下半年以来集团过期高涨势头已有所敛迹。

祥瑞银行行长助理兼首席风险官吴雷鸣也暗示,零卖不良的生成已得到阻挡,并将参加下行通谈。预测翌日2到5年零卖不良生成会进一步下落,资产质料合手续改善,零卖信贷成本比也会快速下落。

交行副行长顾斌在发布会上直言,行业零卖业务风险举座有所增多,预测也会对举座资产质料酿成压力;该即将兼顾业务发展和风险操纵,加强对零卖资产的质料管控,加强贷后治理和过期的管控,提高催收和惩处的成果,争取把零卖贷款的质料操纵在一个预期领域内。

建行副行长李建江暗示,建行动作一家零卖大行,依然建立了比拟熟谙的零卖类贷款风险治理机制,个东谈主贷款总体上不良率始终保合手较低水平。

招商银行则接管了优化风险治理模子、优选客户群体、优化区域布局、提高典质率等神色来裁汰零卖信贷风险。

另外一方面,在非息收入方面,以“轻成本”为特色的钞票中收也正在承压。

Wind数据深入,在深入了年报的14家国有银行和股份制银行中,手续费及佣金净收入总和从2023年的7114亿元下落至2024年的6447亿元。其中,光大、招行、交行、兴业等7家银行的降幅在10%以上。

招商银行副行长彭家文暗示,在这两年代销保障、基金等减费让利的大配景下,银行业的手续费及佣金收入大批承压。招行手续费及佣金收入中,代销保障和基金联系的收入占比相对较高,压力会更大。

他暗示,手续费及佣金收入企稳回升是招行本年的方针,这也需要成本商场举座企稳朝上的势头好像竖立;在其他非利息净收入方面,判断债券利率可能会触动向下,全年其他非利息净收入有可能企稳。

寻找拐点,重拾信心

短期内,零卖业务是否照旧一门好生意?营业银行的看法出现了不对。

招商银行行长王良暗示,零卖贷款总体的订价水平比公司贷款要高,创造价值的智商更强。尽管零卖信贷风险有所高涨,招行仍然要把零卖信贷业务动作迫切的资产投放标的。至于风险拐点何时到来,王良以为,当经济场面向好,住户收入水沉沉静,零卖信贷资产质料将会趋稳。

中信银行董事长方合英暗示,零卖业务与公司业务不同,零卖业务更需体系驱动和智商导向,罢免始终主义,强化体系栽种。中信银行一方面将坚合手“零卖第一政策”不动摇,另一方面坚合手以钞票治理为干线的新零卖阶梯不动摇。

不外,祥瑞银行行长冀光恒直言,零卖业务更正的难度超出了思象,祥瑞依然完成了零卖“止血”的第一步,但“造血”仍需时辰。该行首席风险官吴雷鸣暗示,该行零卖贷款的投放限制正酿成“拐点”。该行2024年四季度零卖贷款降幅已收窄至200亿元傍边,2025年已迟缓复原增长,拐点趋势正在酿成。

不外,零卖业务暂时的滑坡并不代表始终抱怨。从摩根大通、富国银行等海外涵养来看,它们的零卖业务在周期性治愈后均重塑了增长弧线。广宽的零卖板块依然是人人逾越银行的标配。

频年来,营业银行通过治愈零卖架构、零卖政策,主动寻找零卖拐点。其中,客群运营的精良化、总行部门协同性的增强、分行概述智商的构建成为了治愈的标的。

近期,因个贷业务限制越来越大,某国有银即将个东谈主金融业务部等部门的个东谈主信贷业务进行了整合,新成立个东谈主信贷业务部;交通银即将信用卡业务从卡中心聚首凯旋预备,改为分行属地预备。建行频年来正在股东“新零卖2.0”活动,探索以直营时势推动零卖客户作事扩围。

去年年底,南京银行任意“部门墙”,破除零卖基础客户部,新设零卖信贷与信用卡部;民生银行在年报中称,因治理口径变更,将小微业务重新细分,将该行小微对公客群业务从零卖业务分部治愈至对公业务分部。更早些时候,招商银行总行新缔造零卖客群部,将长尾客群上收而已预备作事中心进行精良化运营;祥瑞银行撤销了实践十年的作事部轨制,包括三个零卖片区销售推动部;兴业银即将零卖平台部承担的而已预备、用户体验、平台栽种等职能治愈到数字运营部。

处于商场焦点的祥瑞银行,一方面强调了对公业务补位,为零卖业务“爬坑”争取时辰;一方面从深圳分行抽调了“新秀派”高管至总行分担零卖业务。祥瑞银行行长冀光恒屡次强调,“莫得一家强的银行终末是偏科的。”

银行正在主动动作泷泽萝拉第二部,重鳞爪卖转型信心。

3月18日主力资金净买入94.31万元")