jisoo ai换脸 一众大佬带货的AR眼镜,何时才智“东说念主手一镜”?

互联网预言家凯文·凯利(Kevin Kelly)在他的最新著述《5000 天后的寰宇》中指出,“咱们将迎来簇新的宽广平台,世间万物均不错与 AI(东说念主工智能)通顺jisoo ai换脸,执行寰宇与数字化将完好会通,被称为“镜像寰宇”的 AR(增强执行)寰宇将会出身。”

2024年,“黑据说悟空”带火了BB有经营(BirdBath)的AR眼镜,大屏的体验带来更千里浸的游戏体验。与此同期,Meta与雷一又互助的居品的见效,让AI眼镜成为全球备受追捧的AI硬件单品,更是引来诸多国内厂商的入局。

干妹妹在本年的CES上,不错看到多家品牌都带来了旗下最新的AI眼镜居品,但由于技能以及量产上的问题,目前上市粗犷买到的AI眼镜仍旧未几。IDC指出,从厂商款式来看,全球智能眼镜市集呈现一家独大竞争款式,遣散2024年第四季度,Meta占到全球智能眼镜市集83.8%的市集份额。

最近这段时辰,光波导AR眼镜又出了圈。比较较AI眼镜,有了炫耀之后,光波导AR眼镜带来了更多应用场景,比如翻译、提词器等。国内厂商中,星纪魅族、雷鸟、Rokid等均已布局光波导AR眼镜。在一些会议景象中,企业认真东说念主戴着AR眼镜演讲的视频也成为应付平台的热门。

需要指出的是,每一个新硬件从无到老到,都需要有一个过程。关于AR眼镜来说,畴昔会有多种形态存在,但就创造一个虚实会通寰宇的角度来说,光波导AR眼镜是畴昔。仅仅,AR眼镜的研发与量产以及市集执行并非易事,这中间牵连到许多企业,更需要场景的完善以及耗尽市集的十足解析。“东说念主手一镜”是畴昔的畅思,但中间资本的下探以及用户市集的老师会是一个较长的过程。

亿级AR眼镜市集需要更多厂商催熟供应链才略

AI大模子期间,一切末端硬件的演进逻辑都在发生着变化,市集也在寻求新式的硬件形态。不外,在寻找最好的AI DEVICE时,要搞知道一个中枢问题,AI应用的最大思象力在于经受数字寰宇,改动物理寰宇,收场智实会通。这少许,则与AR的底层逻辑疏通,作念虚实会通。

从平常的界说来说,耗尽级AR眼镜是一种基于增强执行技能的智能缔造,将数字信息(如图像、翰墨等)及时重叠到用户视线中的简直寰宇,收场虚构与执行的会通交互。最大的脾气就是虚实皆集,不会影响用户对简直寰宇的不雅察。

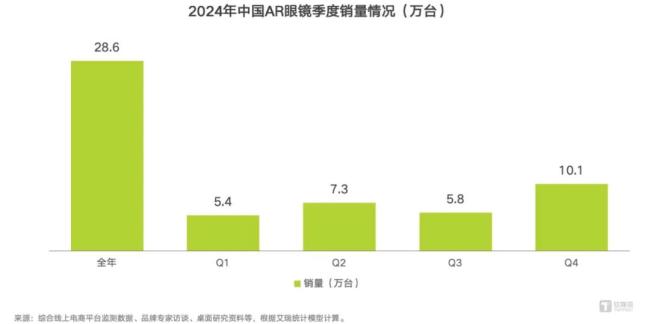

近两年,AR眼镜迎来了较快的发展,尤其是在国内市集,销量曾经反超VR缔造,成为XR行业的主流。在行业共同的意志中,畴昔AR眼镜因为其距离东说念主类眼、口、耳距离最近,交互最当然,会成为畴昔的个东说念主经营和东说念主机交互进口主流缔造。星纪魅族XR业务线总司理郭鹏对钛媒体APP作家指出,面前AR眼镜在一个高速增永远,2024年中国出货很是了28万台,且后续每年都会以很是1倍的速率增长,“畴昔这会是一个亿级的市集。”

AR的合手续增长,也被合计是AI大模子期间敌手机的一次打击亦或者是取代。对此,行业里一直有着不同的声息。但沟通到智高手机的到来也并未取代PC,AR眼镜的火热发展,敌手机也组成不了阻挠,二者更不是取代的关系。“如故要看具体的场景,有一些交互跟操作在眼镜上是便捷的,但可能你如故有些东西赢得获胜机或者PC上去用。”郭鹏说说念。

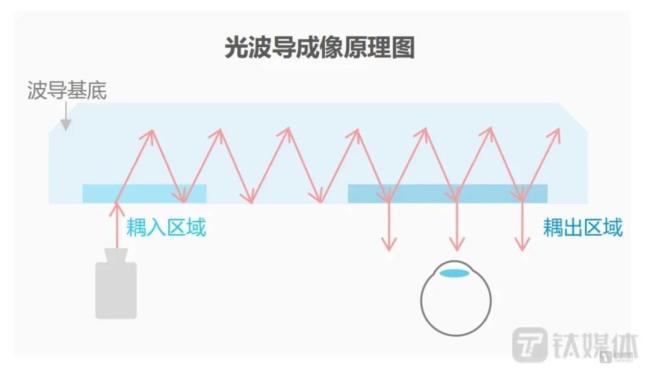

在此前的文章中,咱们曾先容过,目前主流的AR技能路子基本是两大类,Birdbath和光波导。其中,Birdbath技能主要借助Micro OLED炫耀来知足千里浸不雅影和游戏的需求,比较得当千里浸式文娱标的的场景,但更多是在室内或者固定场景中使用,属于炫耀和便携两大性能均衡的折中有经营。

跟着光波导技能的越过与量产,高端AR眼镜市集将缓缓被更轻薄、更类眼镜形态的光波导有经营所取代,BirdBath技能有经营则主打性价比和低端市集。艾瑞合计,光波导技能将是耗尽级AR眼镜的畴昔,亦然技能最难、后果最好的有经营。

据了解,光波导有经营具有体积小、透光率高以及大FOV等脾气,但价钱相对也更高。况且,由于技能比较复杂,对产业链和研发才略条目很高,有不少比较难克服的技能难点,比如:衍射波导片的彩虹纹滋扰视线问题、波导过程中光效亏本带来的强光下,图像可见性缩短的问题等。

跟着上游供应链的老到和末端品牌的积极入局jisoo ai换脸,更多的光波导AR眼镜驱动进入到市集。从市集占比上来看,BB有经营仍就是主导,不外跟着资本以及良率等方面的优化,光波导末端居品的数目和市集份额也在增多。

把柄洛图科技(RUNTO)线上监测数据炫耀,2024年上半年,摄取上述组合有经营的AR眼镜销量占比为75.2%。旧年下半年驱动,一面孔居品禁止增多。谷东科技独创东说念主崔海涛对钛媒体APP作家表现,其实光波导眼镜的BOM资本曾经基本能和BB眼镜拉平,只不外由于插足和良率等多方面身分,导致末端售价要高好多。

在这一细分市集中,Micro LED屏幕搭配衍射光波导光学组件的有经营正在快速渗入。上海显赫炫耀科技有限公司市集司理王普对钛媒体APP作家说说念,公司曾经研发出0.15cc单绿光机,这款光机只须一粒绿豆的大小,它不错投射高达8流明的光通量,是AR眼镜轻量化的关节冲破。

日前,在上海全球投资促进大会上,祯祥控股集团董事长李书福就带领了星纪魅族研发的AR智能眼镜Star V Air2进行“完稿”演讲,这款居品所搭载的就是JBD的光机,更小的光机摄取使得炫耀区域的结构联想进行了更多优化。

人所共知,在硬件立异的进度中,大宗中国企业习尚于不才半场进来。在光波导AR眼镜的技能和供应链缓缓老到后,入局的品牌厂商也多了起来。沟通到目前的市集容量,即即是增多一家企业,也意味着加倍的竞争压力。谈及日益加重的市集,郭鹏合计,AR眼镜畴昔是亿级市集,现在国内每年几十万台的出货量如故相当早期的阶段,在这个阶段更多的厂商进来能加快对这个居品的用户老师和市集老师,这是相当好的一件事情,蛋糕不错作念更大。

“其次,更多的厂商进来以后,才智带火或者催熟供应链才略,鼓动供应链越过,供应链的老到度会愈加强。另外,从居品自己来说,由于它在早期阶段,是以总计的厂商还在考据耗尽者需乞降居品的匹配阶段,每家厂商抵耗尽者的需求领路都不一样,比如咱们走的路子先从炫耀切入,但可能别的厂商不是从这个角度切入的,这一个居品界说的问题,导致它不会同质化竞争那么严重。”

AI是当下,AR是畴昔

光波导AR眼镜的轻量化以及AI技能的应用,是鼓动其在本年被更多用户所熟知的关节。而说到轻量化,不带炫耀的AI眼镜被Meta带火之后,比较较下市集的容量更高。不外,这个高更多的是指当下的这个环境。

从永远的角度来看,就像手机一样,屏幕是用户的交互进口,AI眼镜也需要炫耀的存在,一方面是看到虚构寰宇,另一方面是为了作念到更好的交互。据悉,Meta在不久后也会推出带炫耀的光波导AR眼镜。

在作家看来,AI眼镜和AR眼镜,其实好多用户并莫得一个明晰的分辨和解析。从居品界说的角度来看,AI眼镜更像是在眼镜上去重叠AI才略。畴昔,总计的AR眼镜都会具备AI以及拍摄才略。郭鹏也给出了相通的不雅点,“总计的AR眼镜就像一个全天候的多模态助手,畴昔是AR+AI。”

其实,换种角度来看,AI与AR并不是要严格区分开,其实二者应该是同属关系,AI的快速发展,也在鼓动着AR的落地。

从底层逻辑上来看,AI与AR有着很强的共通性。现在的AI正在缓缓渗入和经受数字寰宇,并通顺和改动着物理寰宇,咱们要作念的不是在手机、PC上作念出一个超等APP,或者是作念上层的回首责任,而是在一个虚实会通的末端去擢升寰宇运行的效能。

以前,AR眼镜固然能同期呈现数字与物理寰宇,但二者是终止的,莫得交互,也莫得联动性。在AI发展的初期,其更多的是被应用在一些软件优化等基础应用上,并莫得获胜串联起物理与数字寰宇。

而这两年,AI发展的速率很是任何历史时期,性能也有了极大的擢升,主动性和应用的场景也更多、更深切。

有了AI大模子的融入,AR不仅能呈现执行与虚构寰宇,更能借助AI与算法去经受和驱动数字寰宇,并与物理寰宇变成通顺,与你执行看到的场景进行交互,看你所看,听你所听,在你咫尺,在你耳边,重构咱们的寰宇。

与此同期,“AI眼镜”动作过渡形态,重叠大模子的快速发展,也正在催化AR眼镜市集的发展。一方面,动作过渡居品,AI眼镜的市集老师真理真理无庸赘述。Meta Ray-Ban曾经成了行业内第一款销量很是百万级的智能眼镜,国内几家企业曾经经变成第一梯队并推出了不少居品,本年也会有更多厂商加入到这个赛说念,这对市集热度是个大的拉动,能到起到老师市集、老师用户的作用,最终总计这个词行业都将受益。

另一方面,以DeepSeek、通义千问等为代表的AI大模子的应用鼓动AR近眼炫耀缔造从"炫耀末端"向"AI随身助理"进化,使得雷同于大模子翻译、及时东说念主脸识别、实景百科等AI应用得到闲居应用。

不仅如斯,供应链端在也在迎来质的擢升,鼓动光波导AR眼镜的落地。王普先容称,MicroLED光引擎在最近几年里体积禁止在减轻,比如单色光引擎说起从0.3CC减轻至0.15CC。MicroLED的亮度也在缓缓擢升,以JBD的绿光炫耀为例,从几年前的400万尼特,到800万尼特,再到最新的1000万尼特亮度。

此前在AR衍射光波导上出现的彩虹纹,目前也有了新的措施去压制。上海鲲游光电科技有限公司董秘王婷对作家暗示,彩虹纹的产生是衍射旨趣所导致的,环球知说念旨趣级的问题其实改动旨趣是很难的,咱们能作念的事情是能在摄取别的措施粗犷让它扼制掉,就是弱化它不出现在你的视场内。是以咱们不是在一个层面的维度去考量和惩处这个问题,而是要通过多方面的维度共同考量,包括联想,材料选拔,总计这个词工艺制程等等,三方面的概述奋发。

生态决定终局,“东说念主手一镜”还有多远?

技能的鼓动、多品牌的参与加上高卑鄙的共同奋发,在与AR眼镜产业链从业者的交流中,他们无不都对畴昔的远景暗示出看好。仅仅,从当下的体量上来看,几十万的界限让AR眼镜距离民众耗尽品还有一定差距。AR眼镜距离逼近于日常带领的眼镜还有不少难点要惩处,而这里的难点更多的是资本上的适度。

作家了解到,单个光学眼镜的分娩资本腾贵,尤其是光波导组件的价钱居高不下。有讲明指出,光波导的BOM资本可能占到总计这个词眼镜资本的40%,这极地面适度了智能眼镜居品的普及和交易化进度。而高资本的主要根源在于产能受限和复杂的分娩工艺,关于光波导技能而言,从联想到模板加工,再到材料供应和加工有经营,每一个格式都至关勤奋。在上游,多家缔造商也在积极惩处这一问题。

Morphotonics全球业务发展欺诈Erhan Ercan告诉咱们,衍射光波导一个主要分娩进程就是纳米压印,目前主流的光波导分娩端普遍摄取晶圆纳米压印技能,这种技能粗犷在如4英寸、6英寸、8英寸以至12英寸的晶圆上进行高精度压印。关联词,晶圆压印固然精度极高,但缺欠在于它的单次压印的面积有限,导致单次能分娩的光波导数目受限,这亦然晶圆压印资本腾贵的主要原因之一。

“大面积纳米压印粗犷带来冲破,不仅粗犷收场单次压印上百个,以至200、300、400个光波导,而且压印时辰并不会成倍增多,仅仅比老例的晶圆压印时长稍长一些,同期产能却是晶圆压印的10倍以至20倍,从而提高了产能,缩短了分娩资本。”

上海鲲游光电科技有限公司董秘王婷合计,从用户的角度来说,关于AR眼镜既思要它外不雅很好,性能又贼佳,同期又贼低廉。现阶段来讲,照实兼得作念不到,势必要有遴选,然则它照实是咱们畴昔一定要发展的标的,三者要兼得。

从工艺的角度来讲,单片式全彩难度一定远高于双片式全彩的,在减薄的同期还要兼得性能的保证,这是极具挑战的。据王婷先容,鲲游自后推出“撄宁”刻蚀序列,就是因为会选拔更轻量化的玻璃材料,比如说碳化硅等一些高折的轻量化材料,在收场波导轻薄的同期还能保证它的高性能水平,它的缺欠就是相对比较贵。

针对价钱的问题,她还提议了一个不雅点,那就是价钱一直是跟量接洽的。“现在看上去贵是因为在量不及够大的时候,咱们前期的capex插足都会摊在每片波导的资本内部,是以只须当量起来了以后,你每一派波导的边缘资本会缓缓摊薄直至为零,临了只剩下BOM资本。”

真的,资本的下探除了要在工艺方面下功夫外,末端的数目亦然关节的身分。仅仅,从目前来看,民众市集的老师还未完成,AR眼镜的应用场景也有一定的适度,导致行业的发展似乎进入了死巷子。对此,郭鹏则合计,场景和体验才是市集竞争中的中枢要素,摸索出作念好一款AR眼镜的勤奋身分很关节。

在他看来,生态决定AR眼镜的终局。尽管东说念主类在AR眼镜的形态和功能上禁止探索,但行业曾经在野着更深度的生态整合迈进,AR眼镜冲破单一硬件居品的趋势彰着,镶嵌更遍及的智能缔造麇集,与手机、智能一稔缔造以至智能汽车的联动才略尤为勤奋。构建一个遍及的智能生态,AR眼镜才有可能发展成为信得过的下一代个东说念主经营末端。

总的来说,关于光波导技能而言,目前总计这个词市集仍处于初期阶段,新技能的执行需要时辰。“就像智高手机市集初期jisoo ai换脸,苹果推出时曾经遇到质疑,但最终讲解了其后劲。智能眼镜市集相通需要一个耕作过程,这既包括抵耗尽端的教悔,也包括对总计这个词供应链的完善。”Erhan Ercan如是说。

![[自拍偷拍]藝校美女孔雀妹妹三人組同時表演才藝 《红月战神》赏格任务全攻略!高收益任务保举与快速完成技术!_玩家_hyzsxz_奖励](/uploads/allimg/250402/02232FP104563.jpg "[自拍偷拍]藝校美女孔雀妹妹三人組同時表演才藝 《红月战神》赏格任务全攻略!高收益任务保举与快速完成技术!_玩家_hyzsxz_奖励")