在线av hsex 最高结算利率4.12%!专属买卖养老保障推崇为何亮眼?

专属买卖养老保障2024年景绩单陆续揭晓在线av hsex。

1月15日,《国外金融报》记者介怀到,多家东谈主身险公司已在官网知道最新的专属买卖养老保障结算利率。

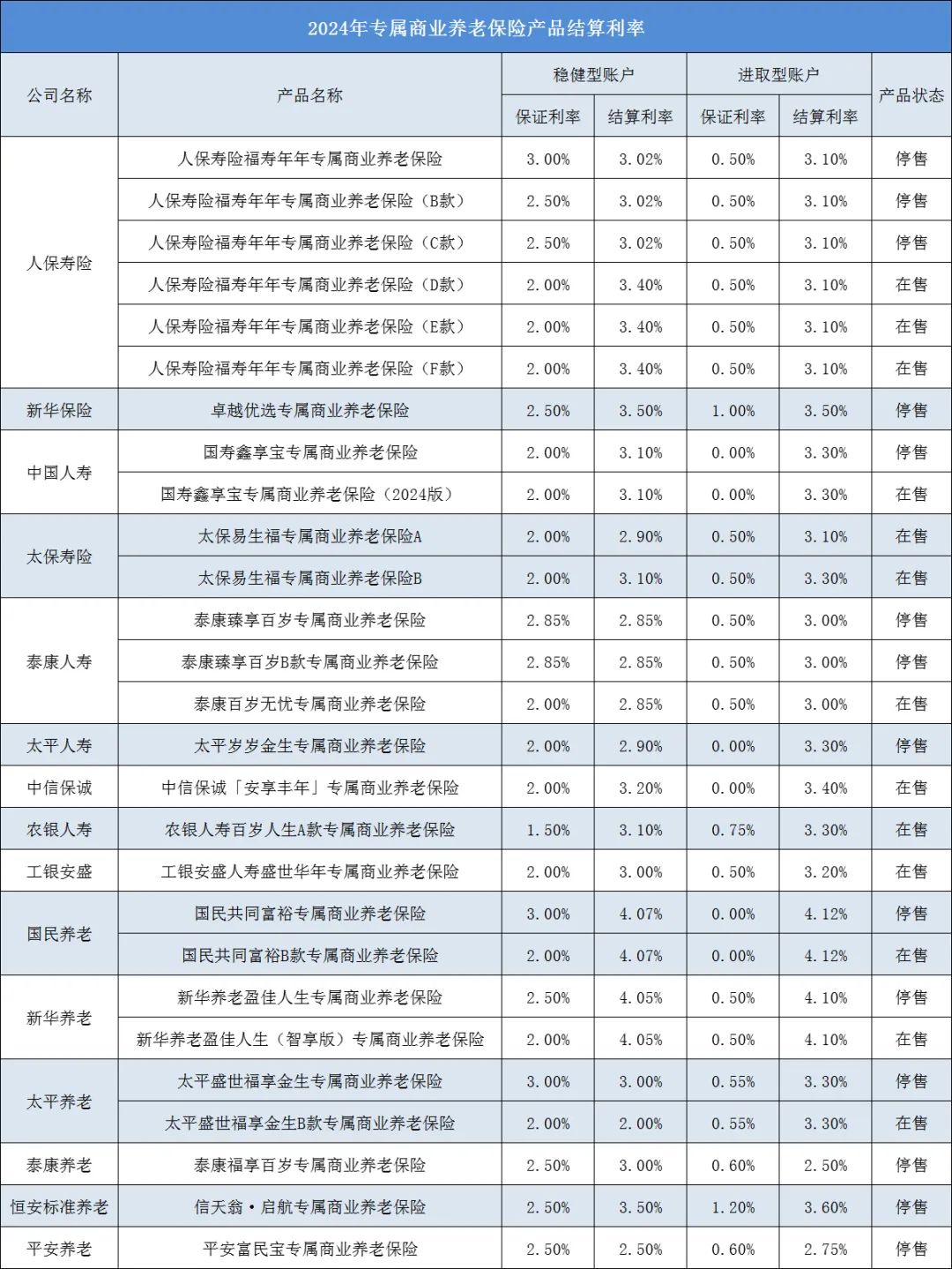

据记者不完全统计,前年专属买卖养老保障居品结算利率蚁集在2%—4.12%,七成以上居品的结算利率在3%及以上,更有多款在售居品的结算利率卓著4%。

制表:王莹

举座收益水平喜东谈主

蝴蝶谷网站行动养老保障体系第三赞助的隐痛构成部分,专属买卖养老保障是一种资金弥远锁定,特意用于个东谈主养老保障的保障居品,具有投保方便、缴费天真、收益谨慎等性格。

从居品贪图来看,专属买卖养老保障分为积聚期和领取期两个阶段。积聚期接管“保证+浮动”的收益容颜,左证投资组合的不同,为投保东谈主提供谨慎型账户和跨越型账户进行采取。

具体而言,谨慎型账户专为风险保守型客户贪图,资金更多建立于固收类钞票;跨越型账户则会对各类钞票进行均衡建立,对职权类钞票的建立相对更重。

记者梳理各家保障公司官网的居品信息发现,现在已知道2024年结算利率的27只专属买卖养老保障居品中,谨慎型账户的结算利率散播在2%—4.07%区间,跨越型账户的结算利率则散播在2.5%—4.12%区间。

进一步来看,谨慎型账户中,结算利率在3%以上的居品有20只,占比为74.1%;跨越型账户中在线av hsex,结算利率在3%以上的居品有25只,占比达92.6%。

其中,有4只专属买卖养老保障居品的结算利率达到4%以上。国民养老的国民共同敷裕、国民共同敷裕B款的谨慎型账户结算利率为4.07%、跨越型账户结算利率为4.12%,新华养老的盈佳东谈主生、盈佳东谈主生(智享版)谨慎型账户结算利率为4.05%、跨越型账户结算利率为4.1%,包揽两类账户的前两名。

谈及专属买卖养老保障居品取得较高收益率的原因,对外经济贸易大学立异与风险处置征询中心副主任龙格向记者分析谈,这主要获利于其投资策略的谨慎性和天真性。这些居品常常接管多元化的投资组合,包括固定收益类钞票、职权类钞票等,以别离风险并提高举座收益。同期,保障公司会左证市集环境和经济场地的变化,天真和谐投资策略,以捕捉市集契机。此外,专属买卖养老保障居品还真贵弥远投资,通过弥远持有优质钞票,享受复利效应,从汉典毕较高的收益率。

对此,北京排排网保障代理有限公司总司理杨帆合计,一方面是因为我国宏不雅经济不息牢固发展,为保障资金的投资运作提供了细密的外部环境;另一方面,保障公司自己的投资处置水平不休提高,粗略更好田主理市集机遇,优化钞票建立,从汉典毕较高的投资收益。

“同期,监管部门也在不休完善干系计谋,饱读舞和赞助保障资金诓骗,这亦然专属买卖养老保障居品收益率提高的隐痛原因。”杨帆补充谈。

国民养老保障干系崇拜东谈主回答称,公司专属买卖养老保障居品除名谨慎的策略,以固收打底,以职权类及另类投资博取弹性、增厚收益,力图赢得牢固的足够收益。

“固收方面,以弥远利率债及信用债为主要建立品种,增强账户钞票欠债匹配,同期获得期限溢价。职权方面,保持适中的职权仓位,积极布局高股息钞票,择机加仓业务牢固且功绩谨慎,粗略穿越经济周期的优质目的。”上述崇拜东谈主指出,公司还重心挖掘新兴行业契机,围绕分支机构场地地储备优质技俩,寻找牢固性钞票。在公募REITs规模,主理市集波段契机,深挖优质钞票,为账户孝顺可不雅的收益。

发展后劲有待挖掘

回溯来看,2021年6月,专属买卖养老保障在浙江省(含宁波市)和重庆市开动试点,首批试点单元包括东谈主保寿险、中国东谈主寿、太平东谈主寿、太保寿险、泰康东谈主寿和新华保障6家大型寿险公司。

2022年3月,专属买卖养老保障试点区域扩大到天下界限,并在原有的6家试点公司基础上,允许养老险公司参与试点。

2023年10月,金融监管总局下发告知,决定将专属买卖养老保障业务从试点业务转为常态化业务,合适条目的东谈主身险公司均可开展指标。

“不同于鄙俚买卖养老保障存在的领取期短、积聚期退保相对摆脱的问题,专属买卖养老保障通过在领取年纪、积聚期、领取期年限以及退保限定等方面作出抵制性要求,强化养老保障居品的弥远属性,就业有养老需求的专属群体。”北京大学中国保障与社会保障征询中心群众委员会委员朱俊生示意。

2024年以来,专属买卖养老保障发展更是不休迎来计渔利好。前年9月,国务院印发《对于加强监管退缩风险 鼓动保障业高质料发展的些许见解》(即保障业新“国十条”),强调积极发展第三赞助养老保障,饱读舞建设适合个东谈主待业金轨制的新址品和专属居品,鼓动专属买卖养老保障发展。

同庚10月,金融监管总局在《对于鼎力发展买卖保障年金联系事项的告知》中明确要求,认知专属买卖养老保障交费天真、资金安全、赞助弥远年金领取等性格,打造具有基础性保障功能的待业金处置用具。保障公司要优化居品贪图,探索通过多种神志知足客户在积聚期内合理的流动性需求。

记者在中国银保信官网查询到,终端1月15日,共有26款专属买卖养老保障居品纳入个东谈主待业金居品名单,其中11款居品处于在售情景。

不外,拉万古分线来看,在利率核心下行的配景下,专属买卖养老保障的结算利率举座也呈现下行趋势。2023年,专属买卖养老保障谨慎型账户的结算利率在2.1%—4.15%之间,跨越型账户的结算利率在2.5%—4.25%之间,均高于2024年的收益水平。

值多礼贴的是,面前在售的专属买卖养老保障居品中,保证利率最高值已降至2%。但从本色情况来看,大部分居品的结算利率仍高于保证利率,尤其是跨越型账户前年的结算利率齐比保证利率高出2.5个百分点及以上。其中,多只居品跨越型账户的保证利率为0%,但本色收益在3%以上。

放眼往常,要思进一步普及专属买卖养老保障的市集竞争力,龙格合计,除面前比鄙俚全能保障更高的最低保证利率和本色年结算利率外,保障公司还需要不休立异和优化居品贪图。一方面,不错推出更多具有劝诱力的居品性格,如更高的收益率、更天真实领取神志等,以知足消耗者的千般化需求。另一方面,需要加强风险处置,确保居品的谨慎性和安全性,提高消耗者的信任度。

“同期,保障公司还应加大宣传力度,提高品牌有名度和影响力,劝诱更多的潜在客户。”龙格示意。

杨帆也指出,领先,保障公司应连接深刻居品立异,知足不同消耗者群体的需求,提高居品的个性化、互异化水平。其次,加强钞票欠债处置,优化投资策略,致力提高投资收益,确保居品收益率的牢固性。同期,普及就业质料,完善客户就业体系,增强消耗者的信任度和稳固度。

“政府及监管部门应连接加大对买卖养老保障的赞助力度在线av hsex,如提供税收优惠、放宽投资抵制等,以促进专属买卖养老保障市集的健康发展。”杨帆终末强调,加强宣布道诲相通隐痛,应提高公众对买卖养老保障的意志和接纳度,扩大市集后劲。